Controla la variabilidad y controlarás tus costes

Hablar de procesos lleva implícito hablar de variabilidad, ya sea el tipo de proceso con el que estemos tratando hay que estudiar la posibilidad de reducir esa variabilidad que lleva intrínseca y que tanto puede afectar a la economía de la empresa y en algunas ocasiones a su reputación pues en procesos de fabricación química la posibilidad de vertidos dañinos puede provocar ambos efectos en la empresa. Entonces poder tener una visión clara del proceso y todos los pasos que se dan en él para estudiarlo a fondo y tener métricas precisas ayudará a disminuir ese riesgo que haga que disminuyan los ratios de productividad así como la competitividad de la empresa y que su abanico financiero sea reducido. Si aplicamos la sencilla formula de “Beneficio= Precio de venta – Coste de operación”, nos encontramos con que hoy mas que nunca se apuesta por tratar de minimizar el coste de operación, el maximizar la eficiencia de los procesos esta a la orden del día pues el precio de venta se establece con lo que dicta el mercado, la flexibilidad en este termino es mínimo y por supuesto la probabilidad de error debe ser reducida a la mínima expresión.

Por lo que donde podemos hacer mas trabajo es en el Coste de operación, aquí como mencionaba anteriormente se debe hacer mayor énfasis, en líneas generales las organizaciones gastan una gran parte de su presupuesto en este punto ya sea mediante reducir variabilidad, reprocesados, retrasos de pedido…

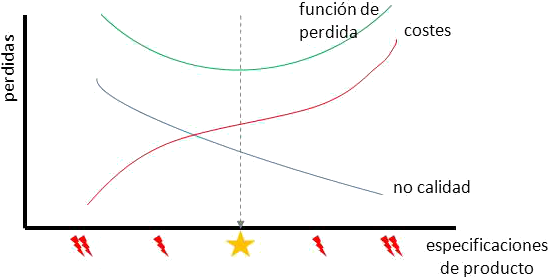

Como dicta la teoría para llegar a un producto final objetivo debemos desarrollar un proceso, si llegamos al final del proceso y este producto cumple con todas las especificaciones que hemos planteado tendremos un producto conforme, pero en la realidad sucede algo diferente pues en un porcentaje de casos estas especificaciones no se cumplen por tanto hay que ver donde estamos fallando para obtener el mayor porcentaje posible de producto conforme. En este estudio como es obvio vamos a consumir nuestros recursos ya sea tiempo, dinero, personal, etc. Aquí debemos tener en cuenta que los recursos son limitados por ello optimizarlos al máximo ayudara a la parte financiera pero a su vez a la parte de responsabilidad corporativa de la organización, pues cada vez mas la visión que se da de empresa a la sociedad marca unos patrones importantes de comportamiento.

En todo este acto de control de variabilidad el poder que ejerce el estudio estadístico y la posterior realización de gráficas es crucial, hoy en día se disponen de diferentes programas que ayudan a la realización de estos estudios. En muchos de ellos a la vez que obtenemos resultados numéricos podemos realizar la representación de gráficas, estudios como R&R, DOE…advierto que no solo el computo global de datos ayudara a conoce si la empresa funciona mal o bien, toda organización se componen de pequeños sistemas que en su totalidad forman un sistema mayor y es consonancia todos ellos han de estar en equilibrio, es decir de nada sirve mejorar mucho un proceso si va a ir en detrimento de otro, Deming postuló que existen irrevocablemente interacciones entre los sistemas y que todos deben alcanzar un propósito común. Por eso el balanceo de los datos a medida del tiempo muchas veces no es sinónimo de que el proceso disminuya su rendimiento, e intentar solucionar algo que el realidad funciona correctamente, a esta paradoja Schwhart lo denomino “Error o equivocación de tipo 1”, y pierdes tiempo en arreglar que no lo necesita y puede que al realizar esta acción empeores el funcionamiento, para esto es importante tener en cuenta las tendencias continuadas de procesos. La focalización hacia la mejora continua viene en parte desarrollada por el conocimiento continuo, no hay la una sin la otra. La reducción de costes debería ayudar a fomentar el desarrollo en I+D, una empresa que esta en continua investigación hallara resultados a veces negativos y otros positivos, pero obviamente si consigues entender el porque has llegado a ese resultado habrás aprendido; lo importante de todo esto en alcanzar las metas propuestas. A lo que se puede añadir que el cuestionar constantemente los parámetros utilizados, las métricas obtenidas o los estudios realizados ayudará a desvincularse de una dinámica monótona y en muchas ocasiones errónea que puede alejarse de analizar parámetros de mayor importancia obteniendo un mayor beneficio financiero para la organización.

Como conclusión podemos destacar que obviamente podemos analizar datos numéricos pero existen esos parámetros no métricos que en muchas ocasiones se deprecian y forman un conglomerado que ayudan a la eficiencia de procesos en la mejora continua unido a la reducción de variabilidad en estos y no nos acomodemos a un modo de trabajo sino investigar constantemente.

Autor: Rodrigo González González